Risques liés au crédit hypothécaire en Belgique - Guide complet : pièges et scénarios

La réponse courte

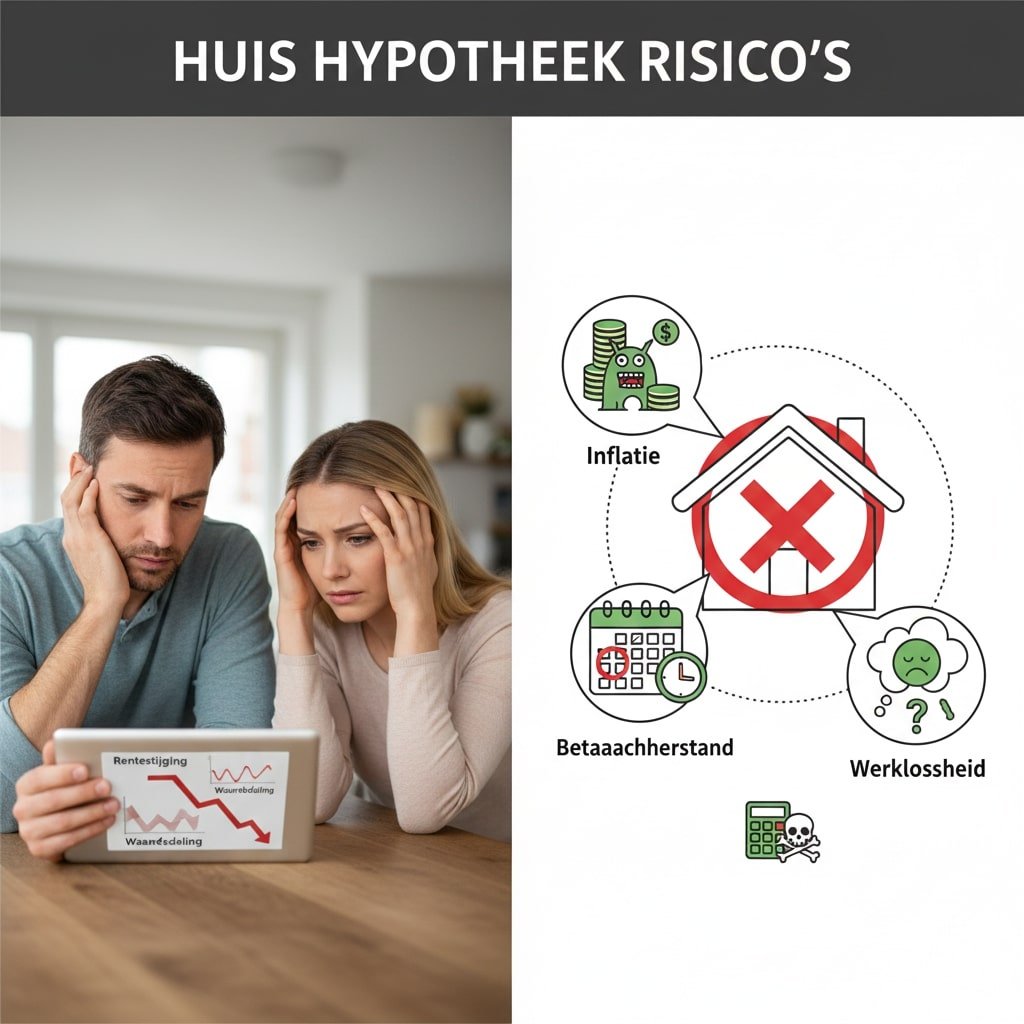

RISQUES HYPOTHÉCAIRES = RÉELS ET SÉRIEUX ! Voici ce à quoi vous devez faire attention !

Les risques de base :

| Risque | Probabilité | Gravité | Détails |

|---|---|---|---|

| Hausse des taux | ⭐⭐⭐⭐ Élevée | ⭐⭐⭐ | Mensualité +200 à +400 € |

| Perte de revenus | ⭐⭐⭐⭐ Élevée | ⭐⭐⭐⭐ Très élevée | Chômage = impossibilité de payer |

| Piège de l'endettement | ⭐⭐⭐ Moyenne | ⭐⭐⭐⭐ Très élevée | Maison vendue, dette qui subsiste |

| Baisse du prix de l'immobilier | ⭐⭐ Faible | ⭐⭐ Moyenne | Valeur nette négative |

| Problèmes familiaux | ⭐⭐⭐⭐ Élevée | ⭐⭐⭐ | Divorce, successions |

| Défaut de paiement / saisie | ⭐ Très faible | ⭐⭐⭐⭐⭐ Catastrophique | Vous PERDEZ votre maison ! |

Cet article vous explique tous les risques et les solutions !

1. Qu'est-ce que les risques hypothécaires ? - Les choses sérieuses

Les bases

RISQUE HYPOTHÉCAIRE = Ce qui peut MAL TOURNER avec votre crédit

✦ 100% gratuit & Sans engagement

Vendez votre bien avec le meilleur agent

Comparez gratuitement le top 3 des agents de votre région et économisez sur la commission.

Comparer les agents →Exemples :

- Les taux montent (vous payez plus)

- Vous PERDEZ votre emploi (plus de revenus)

- Le prix de votre maison BAISSE (votre dette dépasse la valeur du bien)

- Vous ne pouvez PLUS PAYER (la banque reprend la maison)

Pourquoi est-ce IMPORTANT ?

Un crédit hypothécaire, ce n'est pas un simple emprunt :

- C'est une DETTE qui dépasse souvent 200.000 €

- Elle peut s'étaler sur 25 à 30 ANS

- Votre maison sert de GARANTIE (la banque peut la SAISIR !)

- Cela limite votre FLEXIBILITÉ (vous ne pouvez pas déménager comme ça)

CONSÉQUENCES EN CAS DE PROBLÈME : Vous pouvez PERDRE votre maison et rester endetté !

2. Le risque de taux - Et si les taux AUGMENTENT ?

Le scénario

Votre situation :

- Crédit : 200.000 €

- Taux : 4,0 % (variable)

- Mensualité : 955 €/mois

- Durée : 25 ans

Ce qui peut arriver (2026-2027) :

- Le taux monte à 5,0 % (scénario réaliste)

- Mensualité : 1.090 €/mois

- Différence : +135 €/mois !

ET EN PIRE :

- Le taux monte à 6,0 % (peu probable, mais possible)

- Mensualité : 1.225 €/mois

- Différence : +270 €/mois = +3.240 €/an !

Impact sur le budget

Exemple familial :

- Revenus du ménage : 3.500 €/mois

- Crédit aujourd'hui : 955 € (27 % des revenus = OK)

- Crédit à 6 % : 1.225 € (35 % des revenus = TENDU !)

PROBLÈME : Il reste moins d'argent pour :

- ❌ L'alimentation

- ❌ Les enfants

- ❌ Les soins de santé

- ❌ L'épargne (fonds d'urgence)

Comment se protéger

SOLUTION 1 : Taux fixe (LA MEILLEURE !)

- Optez pour un taux FIXE (pas variable !)

- Le taux ne change JAMAIS

- Vous savez TOUJOURS ce que vous payez

- AVANTAGE : Sécurité totale !

SOLUTION 2 : Marge sur le taux d'endettement

- Veillez à ce que la mensualité soit ≤ 30 % de vos revenus

- Pas 35 à 40 % (aucune marge !)

- Vous avez ainsi de la MARGE si les taux augmentent

SOLUTION 3 : Fonds d'urgence (6 mois)

- Mettez de l'argent de côté (5.000 à 10.000 €)

- C'est votre filet de sécurité

- Peut vous aider en cas de PERTE DE REVENUS

3. Le risque sur les revenus - Et si vous perdez votre emploi ?

La réalité

Cela peut arriver :

- ❌ Être licencié

- ❌ Fermeture de l'entreprise

- ❌ Incapacité de travail de longue durée

- ❌ Chômage du partenaire

STATISTIQUES : Environ 5 à 10 % des travailleurs perdent temporairement leur emploi chaque année

Impact concret

Scénario : vous êtes licencié

Votre situation :

- Crédit : 955 €/mois

- Allocation de chômage : 1.200 €/mois (environ 80 % du salaire précédent)

- Autres charges : 800 €/mois (alimentation, gaz, eau, etc.)

- TOTAL NÉCESSAIRE : 1.755 €/mois

- VOUS DISPOSEZ DE : 1.200 €/mois

- DÉFICIT : -555 €/mois !

PROBLÈME : Vous ne pouvez PAS payer le crédit !

CONSÉQUENCES :

- ❌ La banque envoie un rappel

- ❌ Les dettes AUGMENTENT (intérêts + pénalités)

- ❌ Après 3 mois de défaut, la maison est vendue

- ❌ La dette SUBSISTE (vous continuez à payer !)

Comment se protéger

SOLUTION 1 : Assurance solde restant dû / assurance revenu (IMPORTANT !)

- C'est une assurance qui prend en charge votre crédit

- En cas de chômage

- Couvre généralement 5 à 12 mois

- COÛT : 15 à 40 €/mois

- AVANTAGE : Vous êtes protégé !

ATTENTION : Demandez EXACTEMENT ce qui est couvert !

- Chômage : ✅ OUI

- Maladie de longue durée : ✅ OUI (parfois)

- Invalidité : ❓ VÉRIFIEZ !

SOLUTION 2 : Fonds d'urgence (ESSENTIEL !)

- 6 à 12 mois de charges de vie

- Minimum 5.000 à 15.000 €

- Cela vous donne du TEMPS en cas de chômage

- Évite la PANIQUE et le défaut de paiement

SOLUTION 3 : Revenus du partenaire (diversification)

- Veillez à ce que LES DEUX partenaires puissent contribuer

- Ne dépendez pas à 100 % d'une seule personne

- Cela divise votre risque par deux !

4. Le piège de l'endettement - Valeur nette négative

De quoi s'agit-il ?

PIÈGE DE L'ENDETTEMENT = Vous devez PLUS que la valeur de votre maison !

Exemple :

- Vous achetez une maison pour : 250.000 €

- Vous empruntez : 200.000 €

- Vous apportez : 50.000 € en fonds propres

SCÉNARIO : baisse du prix de l'immobilier

- La maison vaut maintenant : 220.000 €

- Vous devez encore : 195.000 € (5.000 € remboursés)

- PAS DE PIÈGE !

- Vous devez : 195.000 €

- Maison vaut : 220.000 €

- Différence : 25.000 € (c'est OK)

SCÉNARIO PLUS GRAVE :

- La maison vaut maintenant : 180.000 €

- Vous devez encore : 195.000 €

- VOUS AVEZ UNE VALEUR NETTE NÉGATIVE !

- Vous devez : 195.000 €

- Maison vaut : 180.000 €

- Vous devez 15.000 € DE PLUS que la valeur de la maison !

Conséquences du piège de l'endettement

SITUATION : vous devez déménager

- Vous voulez vendre la maison

- La maison se vend : 180.000 €

- Vous devez : 195.000 €

- VOUS PAYEZ 15.000 € DE VOTRE POCHE !

- Cet argent, vous ne l'avez pas !

ENCORE PIRE : vous ne pouvez PAS déménager !

- Vous êtes coincé dans la maison

- Déménager est trop COÛTEUX

- Vous devez RESTER (même si vous voulez partir !)

Probabilité

ATTENTION : Ce cas est RARE en Belgique !

- Les prix de l'immobilier en Belgique AUGMENTENT généralement sur le long terme

- Le piège de l'endettement ne se produit QUE lors de crises

- Crise de 2008 : cela s'est produit (c'est du passé)

- 2025 : PEU PROBABLE

ÉVALUATION DU RISQUE :

- Probabilité : ⭐⭐ Faible

- Impact si cela se produit : ⭐⭐⭐⭐⭐ CATASTROPHIQUE

Comment se protéger

SOLUTION 1 : Emprunter avec prudence (INTELLIGENT !)

- N'empruntez PAS le maximum

- Par exemple : 80 % de la valeur du bien

- Pas 95 % (trop risqué !)

- Cela vous donne une MARGE

SOLUTION 2 : Marge de 10 à 15 %

- Achat : 250.000 €

- Vous empruntez : 200.000 € (80 %)

- Vous apportez : 50.000 € (20 %)

- MARGE : Si la maison baisse à 235.000 €, vous êtes encore OK !

SOLUTION 3 : Remboursez vite !

- Plus vous remboursez, moins vous prenez de risques

- Payer en plus = éviter le piège de l'endettement

- Priorité : rembourser la DETTE rapidement !

5. Défaut de paiement et saisie - Le pire scénario

Qu'est-ce que le défaut de paiement ?

DÉFAUT DE PAIEMENT = Vous ne payez PAS le crédit (pendant plus de 3 mois)

Ce qui se passe alors :

| Étape | Calendrier | Ce que fait la banque |

|---|---|---|

| 1 mois sans paiement | Mois 1 | La banque envoie un rappel |

| 2-3 mois sans paiement | Mois 2-3 | La banque envoie une mise en demeure |

| Plus de 3 mois | Mois 4+ | La banque EXIGE le remboursement total (tout le crédit !) |

| 6 mois | Mois 6+ | La banque entame une PROCÉDURE DE SAISIE |

| Maison vendue | Mois 8-12 | Vente aux enchères publiques ! |

Conséquences du défaut de paiement

POUR VOUS :

- Solvabilité détruite

- Vous n'obtiendrez PLUS de crédit

- Vous ne pourrez PLUS acheter de maison

- Cela dure 10 ans !

- Votre maison est VENDUE (à bas prix !)

- Vente forcée = TOUJOURS moins cher

- 20 à 40 % EN DESSOUS du prix du marché est normal

- Vous n'avez AUCUN contrôle

- Il reste une DETTE !

- Maison vendue pour : 180.000 €

- Vous deviez : 200.000 €

- VOUS payez : 20.000 € DE VOTRE POCHE !

- Cela peut durer DES ANNÉES !

- Conséquences juridiques

- Accord avec les créanciers nécessaire

- Faillite possible

- Saisie sur biens

Quelle est la probabilité ?

ATTENTION : En Belgique, c'est TRÈS RARE !

- Taux de défaut : <0,5 % (2025)

- Cela signifie : sur 1.000 crédits hypothécaires, seuls 5 sont en défaut !

- MAIS : Cela peut arriver et DOIT être prévenu !

Comment se protéger (CRUCIAL !)

SOLUTION 1 : PAYEZ VOTRE CRÉDIT !

- C'est la priorité n° 1

- Payez avant toute dépense de luxe

- Ne sautez JAMAIS un mois !

SOLUTION 2 : Assurance (ENCORE !)

- Couvre le cas où vous ne pouvez pas payer

- C'est elle qui paie la banque

- VOUS payez l'assurance (15 à 40 €/mois)

- AVANTAGE : Votre maison est en sécurité !

SOLUTION 3 : Fonds d'urgence (ENCORE !)

- 6 à 12 mois de mensualités

- 5.700 à 11.400 € pour un crédit de 955 €

- Cela évite le défaut de paiement

- PRIORITÉ : constituez ce fonds rapidement !

SOLUTION 4 : Communiquez avec votre banque !

- Si vous êtes en difficulté

- PARLEZ DIRECTEMENT À VOTRE BANQUE

- Les banques sont DISPOSÉES à aider (vendre la maison = PERTE pour elles aussi)

- Vous pouvez souvent obtenir un REPORT de paiement

- Beaucoup de banques ont des programmes d'AIDE D'URGENCE !

6. Problèmes familiaux - Divorce et successions

Divorce

Scénario :

- Vous et votre partenaire avez acheté une maison ensemble

- Crédit commun (200.000 €)

- 10 ans plus tard : divorce !

- PROBLÈME : qui paie le crédit ?

CONSÉQUENCES :

- ❌ Les deux sont juridiquement responsables

- ❌ La maison DOIT être partagée (vendue ou rachat de soulte)

- ❌ Les dettes DOIVENT être réparties

- ❌ Des conflits peuvent durer des années !

Successions

Scénario :

- Un parent décède et laisse une maison

- La maison a encore un crédit en cours (80.000 € restants)

- PROBLÈME : les enfants héritent de la dette !

CONSÉQUENCES :

- ❌ Vous héritez de la maison (bien !)

- ❌ Vous héritez aussi de la dette (moins bien !)

- ❌ Vous devez reprendre le crédit OU vendre la maison

- ❌ Les droits de succession s'ajoutent par-dessus !

Comment se protéger

EN CAS DE DIVORCE :

- Prévoyez un contrat de propriété CLAIR (chez le notaire)

- Assurez TOUT (assurance revenu !)

- Établissez des accords financiers CLAIRS

EN CAS DE SUCCESSION :

- Veillez à ce que le crédit soit COUVERT (assurance vie)

- Rédigez un TESTAMENT (clair !)

- Discutez des dettes en famille (pour PRÉVENIR les conflits !)

7. Check-list - Comment se protéger

AVANT de demander un crédit hypothécaire

- ☐ Calculez votre ratio dettes/revenus (crédit max. 33 % !)

- ☐ Constituez un fonds d'urgence (6 mois de charges)

- ☐ Demandez une ASSURANCE REVENU

- ☐ Choisissez un taux FIXE (PAS variable !)

- ☐ Ne vous surendettez pas (max. 80 % de la valeur du bien !)

PENDANT le crédit

- ☐ Payez votre crédit CHAQUE mois sans exception

- ☐ Vérifiez chaque année votre ratio revenus/dettes

- ☐ Faites CROÎTRE votre fonds d'urgence (versements complémentaires !)

- ☐ Remboursez en plus si vous pouvez (la dette disparaît PLUS VITE !)

- ☐ Tenez votre banque informée des changements de situation (divorce ? Dites-le à la banque !)

SITUATION D'URGENCE

- ☐ MALADIE / CHÔMAGE : appelez la banque IMMÉDIATEMENT !

- ☐ NE PAS PAYER : cela AGGRAVE la situation !

- ☐ ASSURANCE REVENU : activez-la !

- ☐ ACCORD AVEC CRÉANCIERS : renseignez-vous auprès de la banque

- ☐ AIDE PROFESSIONNELLE : contactez un service de médiation de dettes

8. Récapitulatif : les risques du crédit hypothécaire

Risques principaux :

- RISQUE DE TAUX (niveau : ⭐⭐⭐⭐)

- La mensualité peut augmenter de +200 à +400 €

- SOLUTION : taux fixe ! Marge dans le budget !

- RISQUE SUR LES REVENUS (niveau : ⭐⭐⭐⭐)

- Chômage = impossibilité de payer

- SOLUTION : assurance revenu ! Fonds d'urgence !

- PIÈGE DE L'ENDETTEMENT (niveau : ⭐⭐ en Belgique)

- Dette supérieure à la valeur du bien

- SOLUTION : emprunter prudemment (80 %) ! Marge !

- DÉFAUT DE PAIEMENT ET SAISIE (niveau : ⭐ rare)

- Maison vendue, dette qui subsiste

- SOLUTION : PAYEZ VOTRE CRÉDIT ! Assurance ! Communiquez !

- PROBLÈMES FAMILIAUX (niveau : ⭐⭐⭐)

- Complications liées au divorce ou aux successions

- SOLUTION : contrats clairs ! Assurance vie !

9. Règles d'or - La sagesse essentielle

RÈGLE 1 : Crédit ≤ 33 % du revenu brut

- Pour garder la maison accessible

- PAS 40 % (trop risqué !)

RÈGLE 2 : Fonds d'urgence = 6 à 12 mois de charges

- C'est votre filet de sécurité

- SANS cela = RISQUE !

RÈGLE 3 : L'ASSURANCE REVENU EST CRUCIALE

- Vous protège en cas de chômage ou de maladie

- Peu coûteux ! (15 à 40 €/mois)

- Ne la négligez PAS !

RÈGLE 4 : Taux fixe (PAS variable !)

- Aucun risque de hausse des taux

- Vous savez ce que vous payez

- Clarté = sérénité !

RÈGLE 5 : PAYEZ TOUJOURS VOTRE CRÉDIT !

- Le crédit = priorité absolue

- Parlez à votre banque si vous avez des problèmes !

- Pas de défaut silencieux !

Prochaine étape

Vous voulez minimiser les risques liés à votre crédit hypothécaire ?

- Calculez votre ratio dettes/revenus (max. 33 %)

- Constituez un fonds d'urgence (6 mois)

- Demandez une ASSURANCE REVENU

- Choisissez un taux FIXE

- Empruntez prudemment (max. 80 % de la valeur)

- PAYEZ TOUJOURS VOTRE CRÉDIT !

Bonne chance et prenez des décisions éclairées pour votre crédit hypothécaire !

Questions fréquentes

Qu'est-ce qui se passe si je ne paie plus mon crédit hypothécaire pendant plus de 3 mois ?

Après 3 mois sans paiement, la banque peut exiger le remboursement total du crédit. À partir du 6e mois, une procédure de saisie peut être entamée, et votre maison risque d'être vendue aux enchères publiques, souvent 20 à 40 % en dessous du prix du marché.

Est-ce qu'un taux variable peut vraiment faire grimper mes mensualités de façon significative ?

Oui, sur un crédit de 200.000 € à taux variable, une hausse du taux de 4 % à 6 % ferait passer la mensualité de 955 € à 1.225 €, soit une différence de +270 €/mois ou +3.240 € par an. La solution la plus sûre est d'opter pour un taux fixe.

Que se passe-t-il si je perds mon emploi et que je ne peux plus rembourser mon crédit ?

Avec une allocation de chômage d'environ 1.200 €/mois, le déficit mensuel peut rapidement atteindre -555 € si vos charges et votre crédit dépassent vos revenus. Une assurance revenu (15 à 40 €/mois) peut couvrir vos mensualités pendant 5 à 12 mois en cas de chômage.

C'est quoi exactement la valeur nette négative et est-ce un risque réel en Belgique ?

La valeur nette négative, c'est quand vous devez plus à la banque que ce que vaut votre maison - par exemple, devoir encore 195.000 € pour une maison qui ne vaut plus que 180.000 €. En Belgique, ce risque est jugé faible car les prix de l'immobilier augmentent généralement sur le long terme, mais il peut survenir en cas de crise.

Quel montant faut-il mettre de côté comme fonds d'urgence quand on a un crédit hypothécaire ?

Il est conseillé de constituer un fonds d'urgence de 5.000 à 15.000 €, ce qui représente 6 à 12 mois de charges de vie. Cela vous donne le temps de retrouver un emploi ou de réorganiser vos finances sans tomber directement en défaut de paiement.

"Experte en immobilier axée sur le contrôle de la qualité et les partenariats stratégiques."